XU100 ve XTUMY şirketlerinin toplulaştırılmış 3Ç23 sonuçları

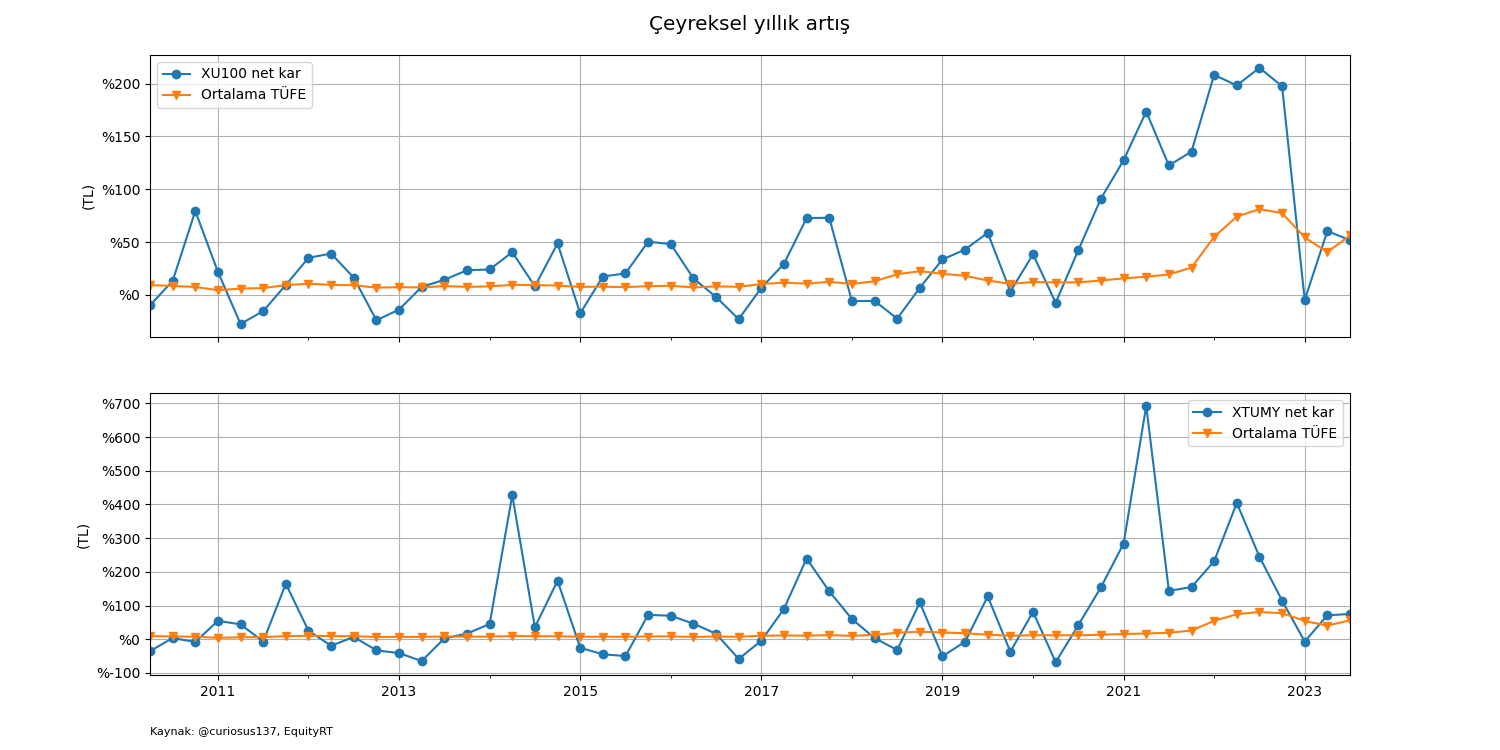

Yıldan yıla (y-y) enflasyon %56’ken,1 BIST 100 (XU100) ve BIST TÜM-100 (XTUMY) endeksindeki şirketlerin 3Ç23 tarihi (nominal) net karları, aşağıdaki şekilde de gösterildiği gibi, y-y sırasıyla %51 ve %75 artmış.2 Bu durum XTUMY şirketlerinin karlarında önceki çeyreğe göre (ç-ç, 2Ç23’e) XU100’dekilerinkinin tersine ek bir toparlanma olduğuna işaret ederken her iki grupta da karların yüksek seviyelerde seyrinin devam etmiş olduğunu gösteriyor. Bu endekslerdeki şirketlerin önceki çeyrek toplulaştırılmış sonuçlarına dair analizimi “XU100 ve XTUMY şirketlerinin toplulaştırılmış 2Ç23 sonuçları” başlıklı yazımdan okuyabilirsiniz.

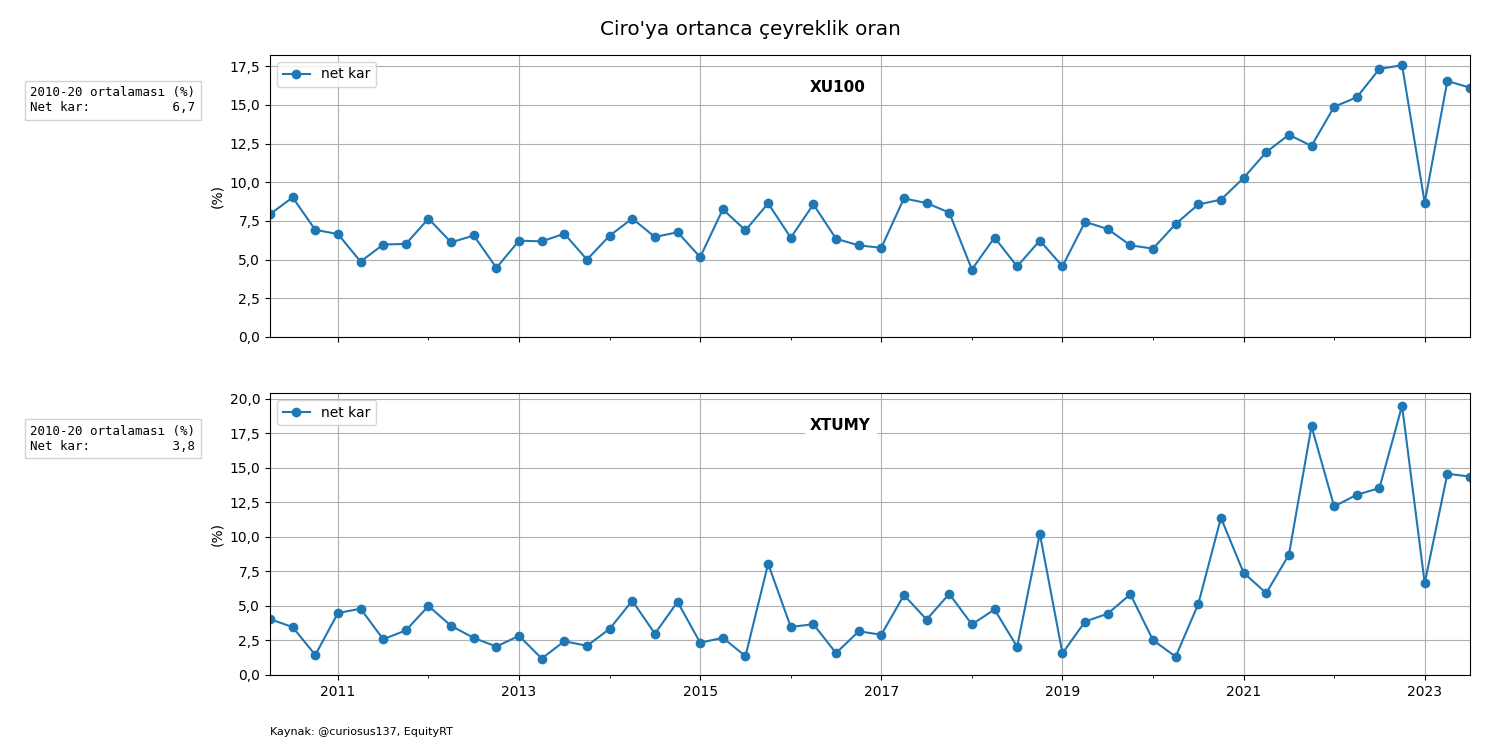

XU100 ve XTUMY şirketlerinin çeyreksel ortanca net kar marjı oranları, aşağıdaki şekilde de görüldüğü gibi, y-y sırasıyla 0,6 ve 2,6 puanlık artışla %20,0 ve %16,4 olmuş. Bu oranlar Türkiye’de hiperenflasyonun başladığı 4Ç21’den bu yana gerçekleşen ortanca çeyreksel net kar marjı oranlarına, önceki çeyrekte de olduğu gibi, yakın ve 2010-2020 dönemi ilgili ortalamalarının epey üzerinde.

Diğer yandan 2010-2020 döneminde yıllık enflasyonun ortalamasının yaklaşık %10 olduğunu ve 3Ç23 net kar marjı oranlarının tarihi finansallardan hesapladığımı hatırlatayım. Enflasyon muhasebesi uygulansa ortaya çıkacak 3Ç23 ortanca net kar marjı oranlarının bu endekslerin 2010-2020 ortanca oranlarının ortalamalarının ancak sınırlı ölçüde üzerinde gerçekleştiğinin gözlemleneceğini tahmin ediyorum.

Satışlar

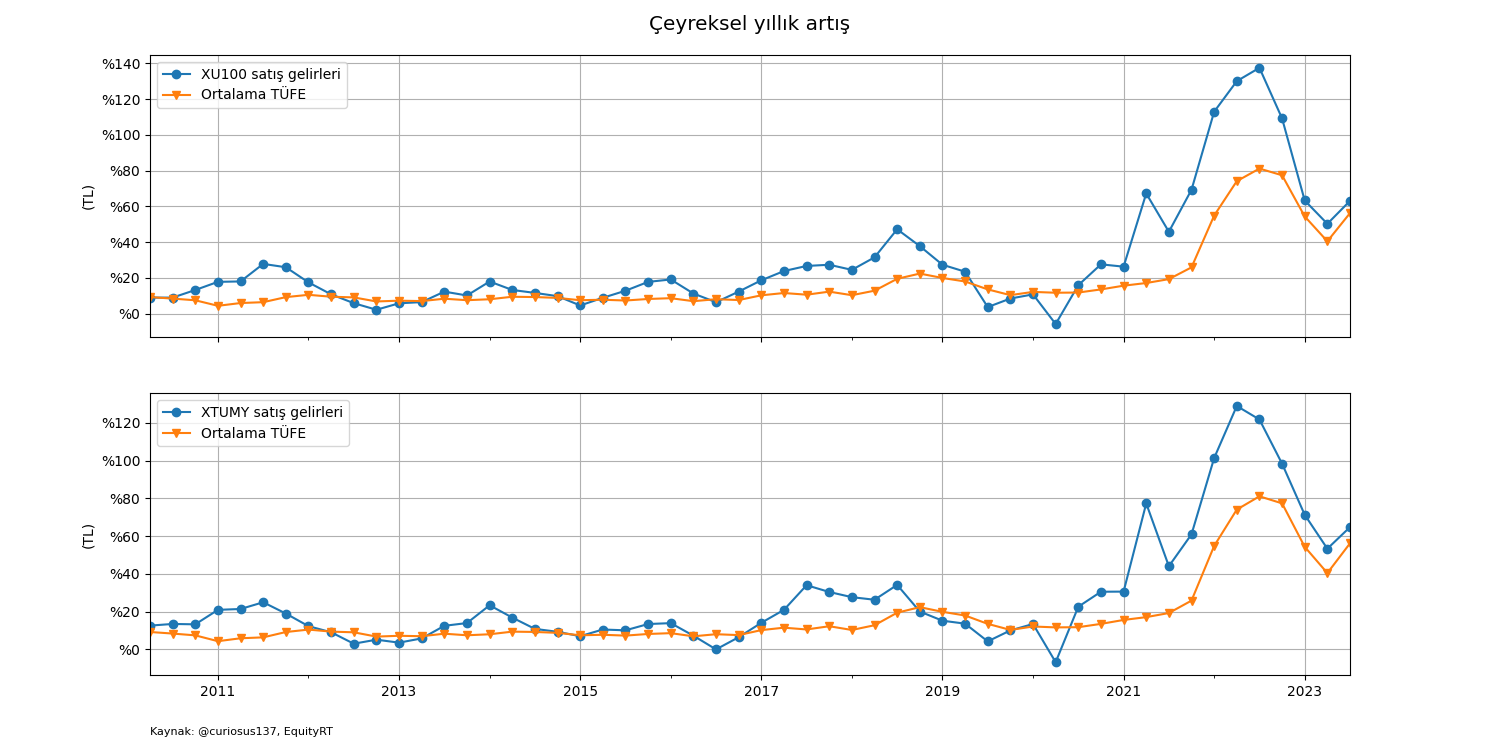

Ortanca y-y ciro artışı, aşağıdaki şekilde de gösterildiği gibi, 3Ç23’te XU100 ve XTUMY şirketlerinde sırasıyla %63 ve %65 olmuş. Ortanca y-y ciro artışı iki grupta da enflasyondaki tırmanışa paralel olarak önceki çeyreğe göre artış göstermiş. Ancak ciro artışlarıyla enflasyon arasındaki makas 2021 ve 2022’ye göre, 2Ç23’teki gibi, dar kalmaya devam etmiş.

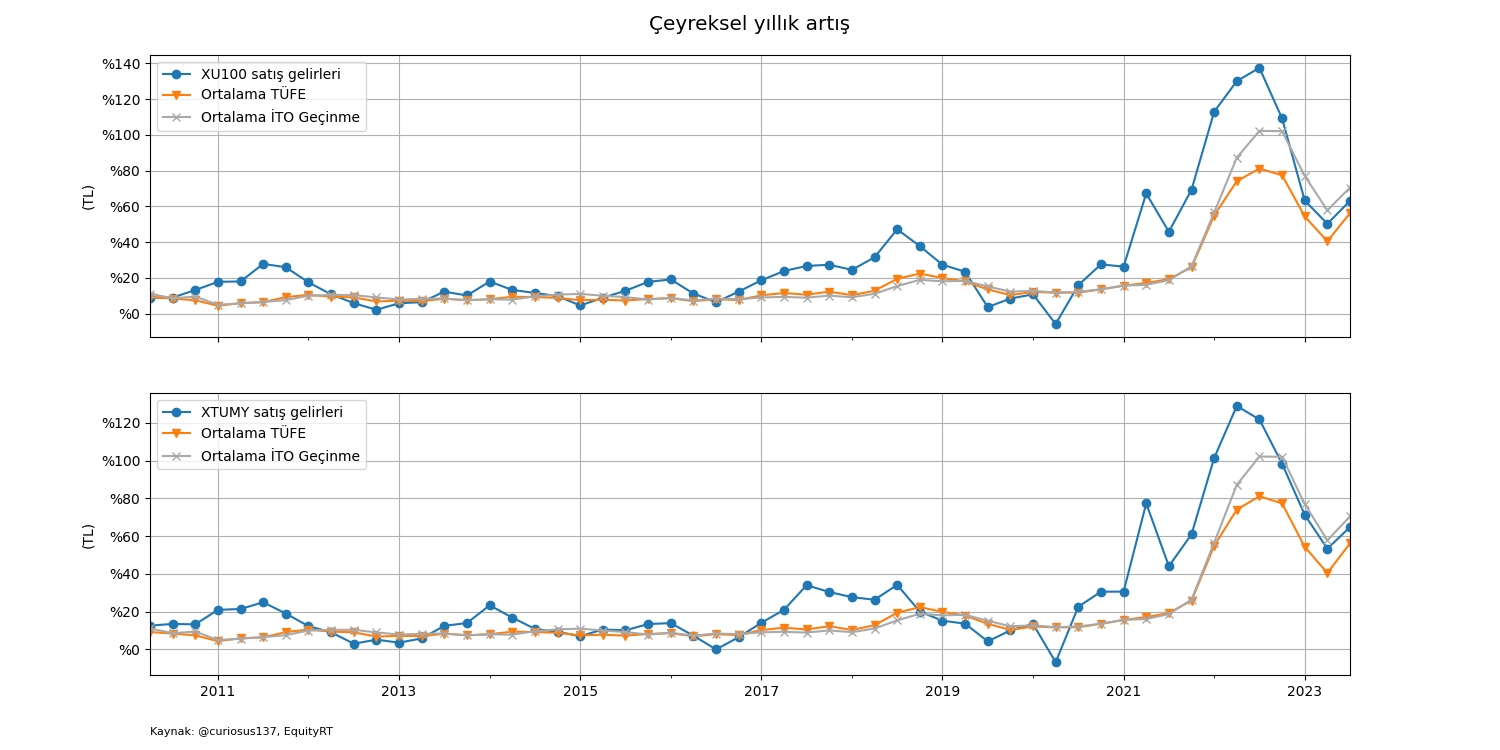

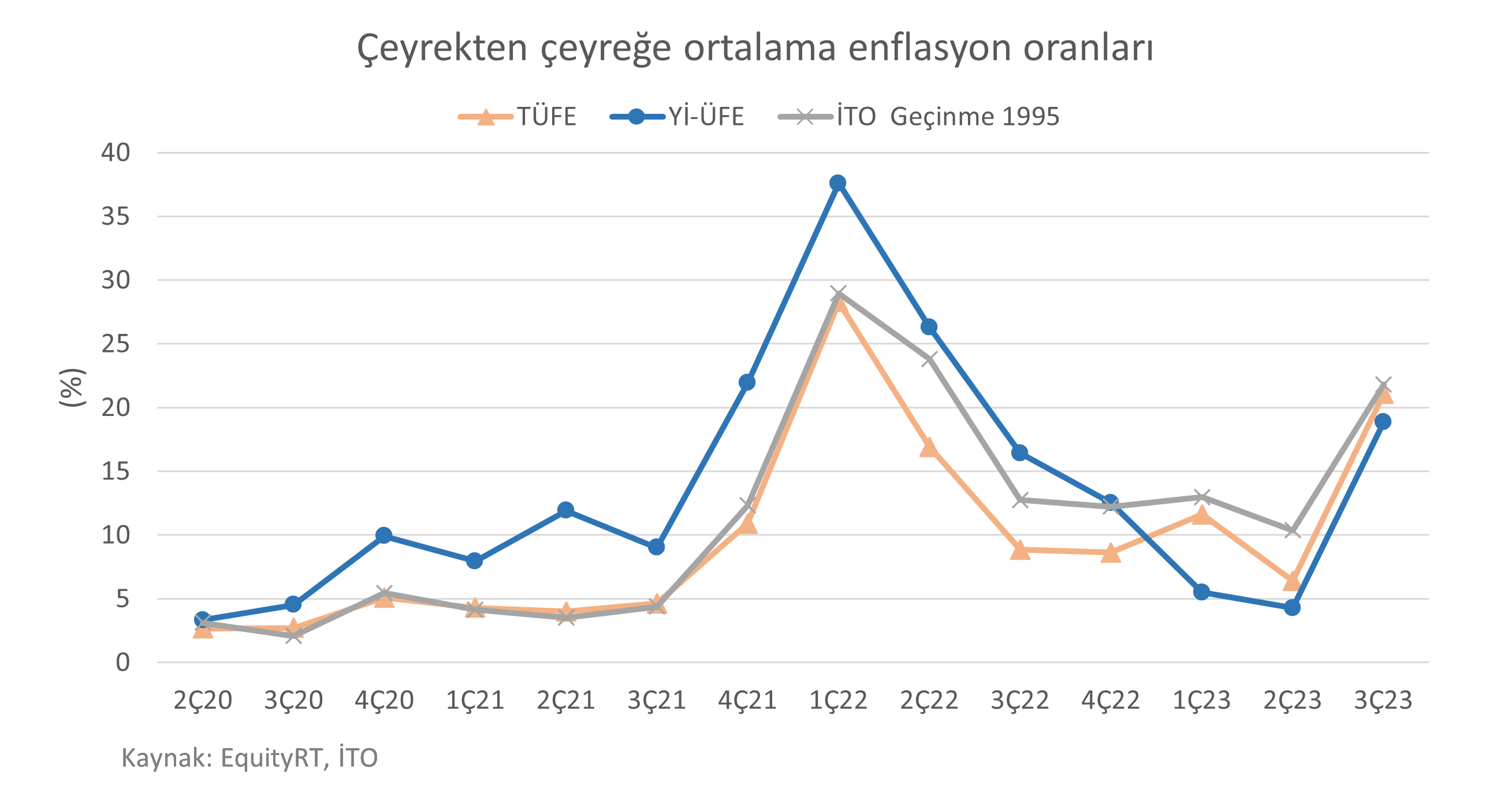

Bu arada ortanca ciro artışlarıyla enflasyon arasındaki makasların, enflasyon ölçüsü olarak TÜİK TÜFE yerine İTO’nun İstanbul Ücretliler Geçinme İndeksi 1995 kullanıldığında, 2022’den itibaren, aşağıdaki şekilden de görülebileceği gibi, TÜİK TÜFE’nin işaret ettiklerinden kayda değer ölçüde daha dar olduğunu belirtmekte fayda var. Aşağıdaki şekildeki çizgelerden, İTO’nun belirtilen endeksi kullanıldığında, makasın XU100’dekiler için son üç ve XTUMY’dekiler için de son dört çeyrektir ekside olduğunu da görebiliyoruz.

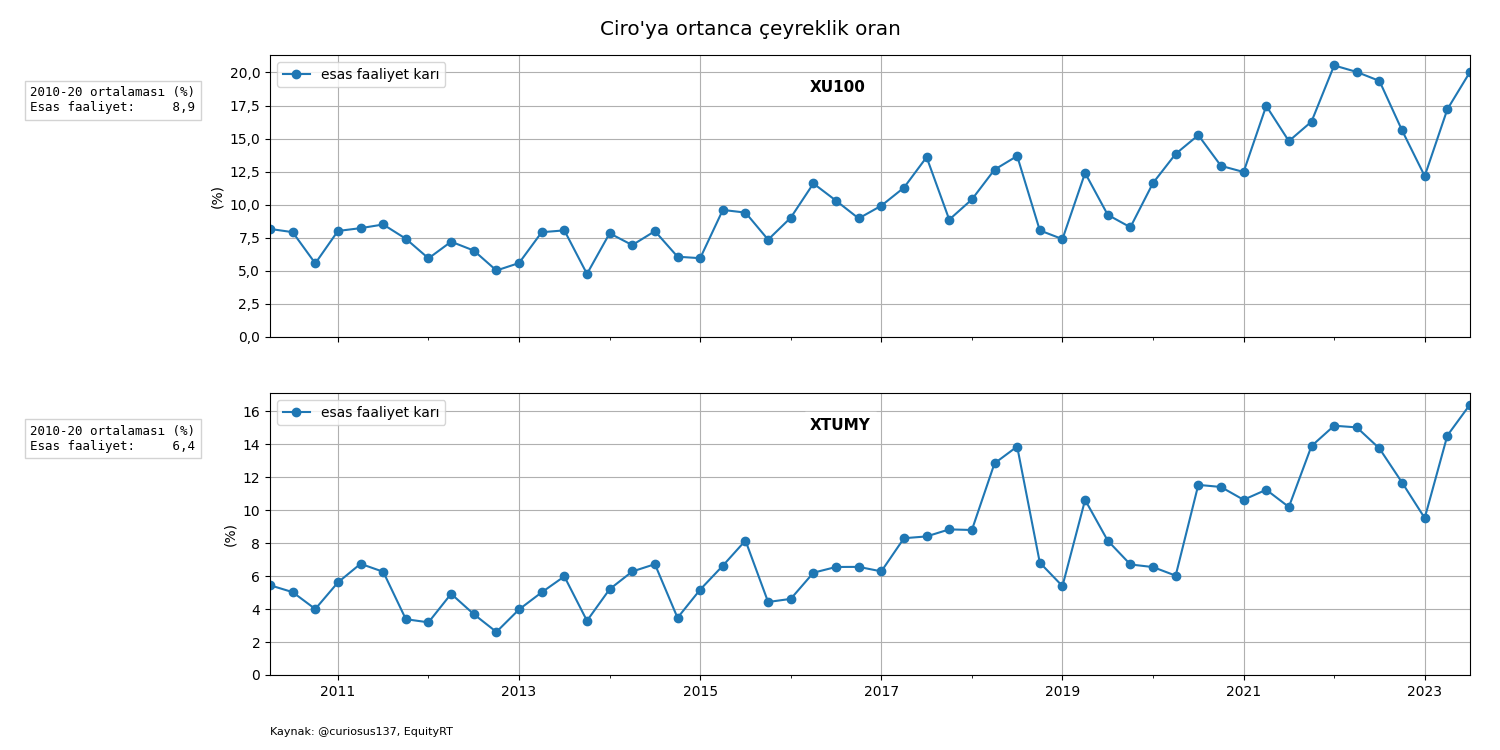

Esas faaliyet kar marjı oranları

XU100 ortanca esas faaliyet kar marjı oranı %16,1’le y-y 1,2 puan daralırken, XTUMY’ninki 0,9 puan genişleyerek %14,4 olmuş. Hiperenflasyonun başladığı 4Ç21’den itibaren gerçekleşen esas faaliyet kar marjı oranların en yükseklerinden olan bu oranlar 2010-2020 dönemi oranlarının ortalamalarının oldukça üzerinde ve net kar marjı oranlarının görece yüksek devam etmesini sağlamış. Ancak tarihi finansallardan hesapladığım için, tahminen gerçekte3 2010-2020 dönemi oranlarının ortalamalarının ancak biraz üzerinde.

Faaliyet kar marjı oranlarının 3Ç23’teki yüksekliği muhtemelen en çok şu üç faktörden kaynaklanıyor: 1) şirketlerin çoğu için, Türkiye GSYH’sinde de olduğu gibi, üçüncü çeyreğin aynı yılın diğer tüm çeyreklerinkinden reel olarak daha yüksek ciroların elde edildiği bir dönem olması, 2) ç-ç enflasyonun aşağıdaki şekilde de gösterildiği gibi artmış olması ve 3) şirketlerin hammadde maliyetlerinin belli ölçüde bir göstergesi olan Yİ-ÜFE’deki ç-ç artışın, yine aşağıdaki şekilde de gösterildiği gibi, üçüncü çeyrektir TÜFE’nin altında kalmış olması.

F/K çarpanları

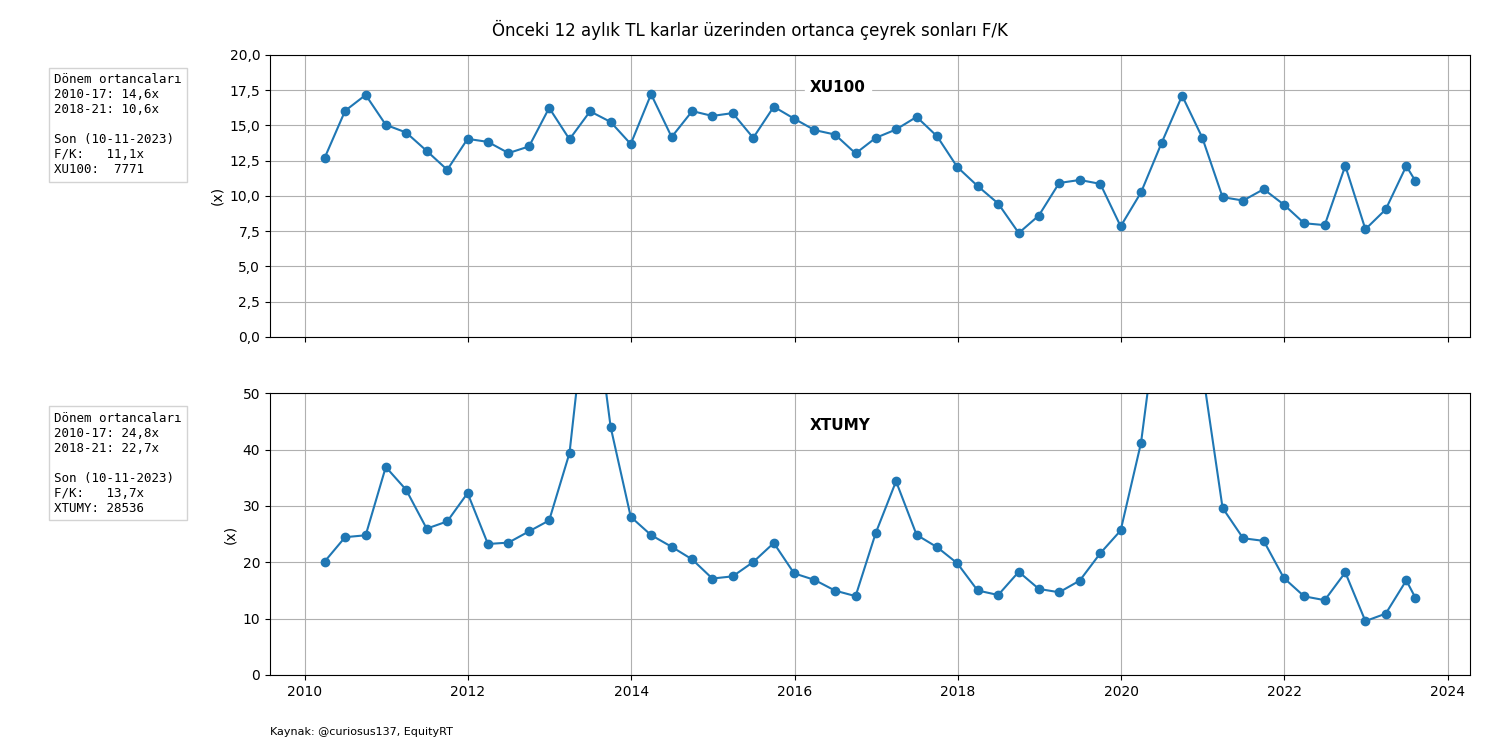

Oniki aylık tarihi geçmiş karlardan hesapladığım XU100 ve XTUMY ortanca F/K’ları, aşağıdaki şekilden de görülebileceği gibi, hem hisse fiyatlarındaki düşüşler hem de geçmiş 12 aylık toplam karlardaki artışlar sonucu Eylül 2023 sonundan 11,1x ve 13,7x’a gerilemiş.

Ancak enflasyon ve kurların artışının Haziran 2023’den başlayarak yeniden hızlanmasının karlarda sebep olduğu artışlar geriye doğru 12 aylık toplam karlara ancak bir çeyrek itibariyle yansımış olduğu için bu çarpanlar ilgili yakın geçmiş ortalamalarıyla bile tam karşılaştırılabilir değiller. Bu çarpanları 4Ç21 öncesi dönemler için hesaplanan çarpanlarla karşılaştırmak da enflasyon muhasebesinin eksikliği ve Türk şirketlerinin sermaye maliyetlerinde son yıllarda yaşanan ciddi artışlar nedeniyle pek kolay değil.

Yöntem notları

Kullandığım yöntem ve araçlarla ilgili notları XU100 ve XTUMY şirketlerinin 2Ç23 sonuçlarına dair yazımın ilgili bölümünden okuyabilirsiniz.

Dipnotlar

-

Çeyreksel ortalama TÜİK TÜFE ↩

-

Bu yazıda herhangi bir grup şirket için net karlar “şu kadar artmış ya da azalmış” söylemi o gruptaki şirketlerin net karlarının toplamındaki değişime değil, yukarıda bağlantısı verilen yöntem notlarının birincisinde belirtilen şekilde hesaplanmış değişime işaret ediyor. Bu söylem belirtilen gruptaki şirketlerin yaklaşık yarısının net karlarının belirtilen orandan daha iyi, diğerlerinin daha kötü değiştiği anlamına geliyor. ↩

-

Gerçek derken enflasyon muhasebesi uygulanmış, ve tercihen TÜFE yerine mümkün olsaydı GSYH deflatörünü yansıtan bir aylık fiyat endeks serisinin baz alındığı, mali tablolardaki rakamları kastediyorum. Enflasyon muhasebesinin mali tablolara etkileri için sırayla “Bankaların 2022 ve 2021 mali tablolarına enflasyon muhasebesi uygulanması” ve “Banka harici BIST-50 şirketlerinin 2022 ve 2021 mali tablolarına enflasyon muhasebesi uygulanması” yazılarımı okumanızı öneririm. ↩