XU100 ve XTUMY şirketlerinin toplulaştırılmış 2Ç23 sonuçları

Yıldan yıla (y-y) enflasyon 2Ç23’te %40’ken,1 BIST 100 (XU100) ve BIST TÜM-100 (XTUMY) endeksindeki şirketlerin 2Ç23 tarihi (nominal) net karları, aşağıdaki şekilde de görüldüğü gibi, y-y sırasıyla %58 ve %82 artmış.2 Bu durum karlarda önceki çeyreğe göre de (1Ç23’e) kayda değer bir toparlanmaya işaret ediyor. Bu endekslerdeki şirketlerin önceki çeyrek toplulaştırılmış sonuçlarına dair analizimi “XU100 ve XTUMY şirketlerinin toplulaştırılmış 1Ç23 sonuçları” başlıklı yazımdan okuyabilirsiniz.

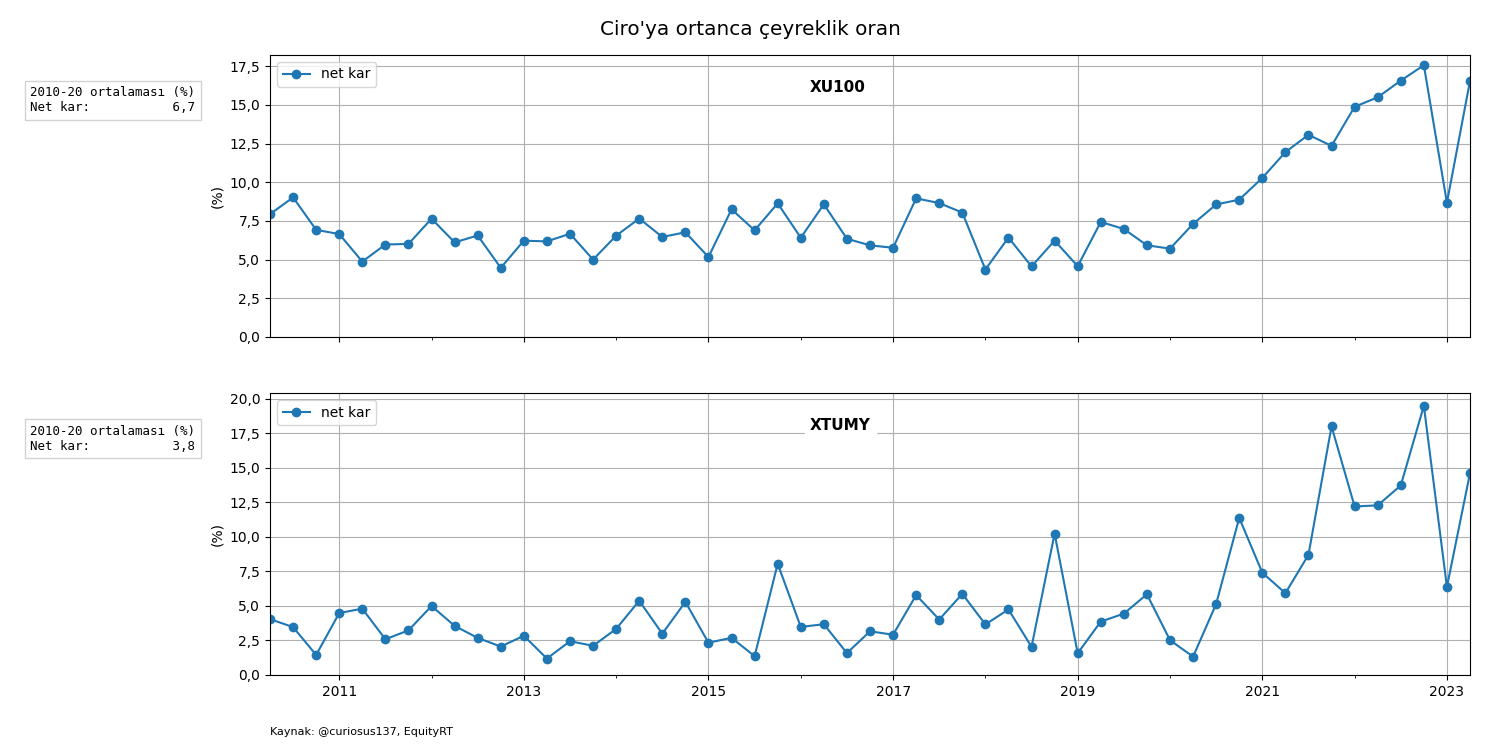

XU100 ve XTUMY şirketlerinin çeyreksel ortanca net kar marjı oranları, aşağıdaki şekilde de görüldüğü gibi, y-y sırasıyla 1,4 ve 1,3 puanlık artışla %16,5 ve %14,6 olmuş. Bu oranlar Türkiye’de hiperenflasyonun başladığı 4Ç21’den bu yana gerçekleşen ortanca çeyreksel net kar marjı oranlarına yakın ve 2010-2020 dönemi ilgili ortalamalarının epey üzerinde.

Diğer yandan 2010-2020 döneminde yıllık enflasyonun ortalamasının yaklaşık %10 olduğunu ve 2Ç23 net kar marjı oranlarının tarihi finansallardan hesapladığımı hatırlatayım. Ancak enflasyon muhasebesi uygulansa da ortaya çıkacak 2Ç23 ortanca net kar marjı oranlarının bu endekslerin 2010-2020 ortanca oranlarının ortalamalarının kayda değer ölçüde üzerinde gerçekleştiğinin gözlemleneceğini tahmin ediyorum.

Satışlar

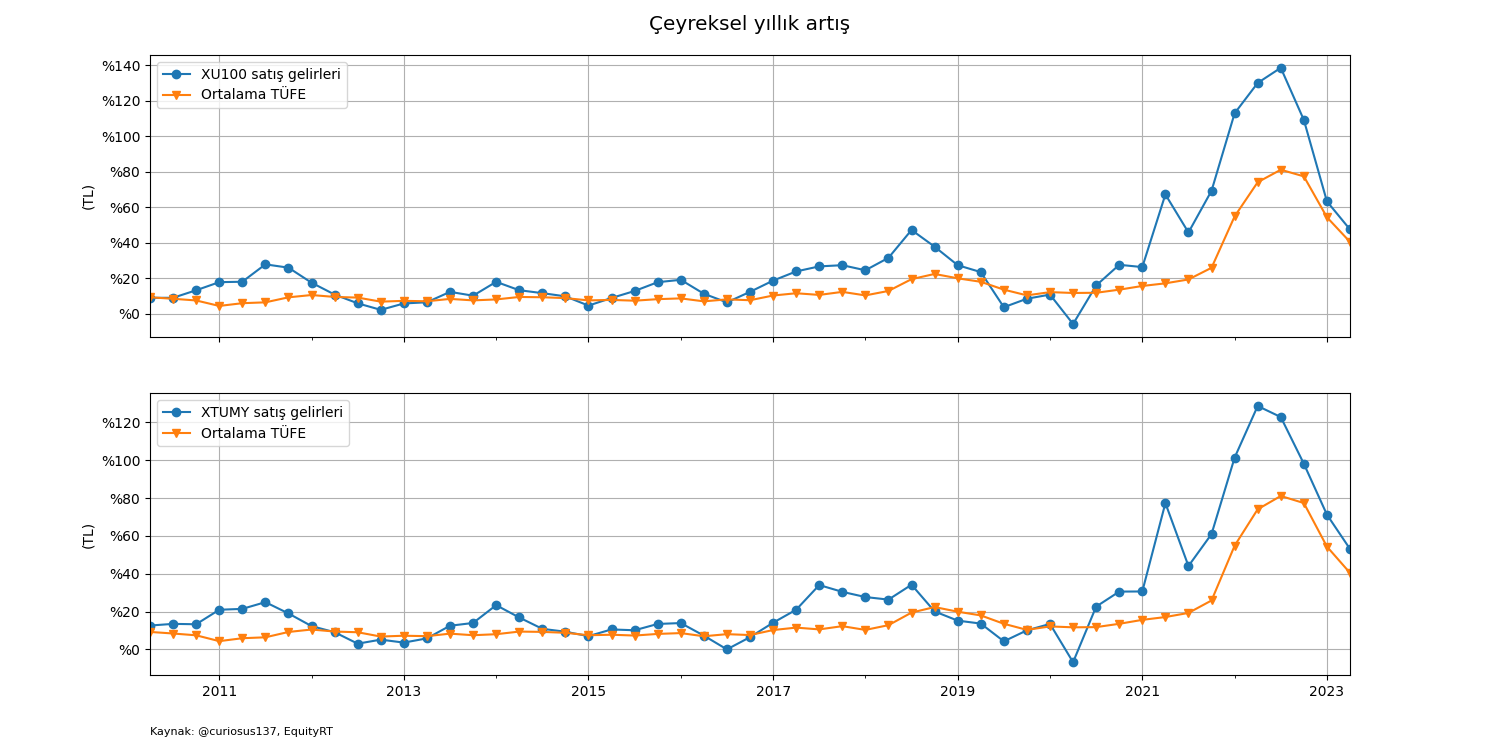

Ortanca y-y ciro artışı, aşağıdaki şekilde de gösterildiği gibi, 2Ç23’te XU100 ve XTUMY şirketlerinde sırasıyla %47 ve %53 olmuş. Ortanca y-y ciro artışı iki grupta da enflasyondaki düşüşe paralel olarak 1Ç23’e göre yavaşlamış. Ciro artışlarıyla enflasyon arasındaki makas da, 1Ç23’de olduğu gibi, 2021 ve 2022’ye göre düşük kalmaya devam etmiş.

Esas faaliyet kar marjı oranları

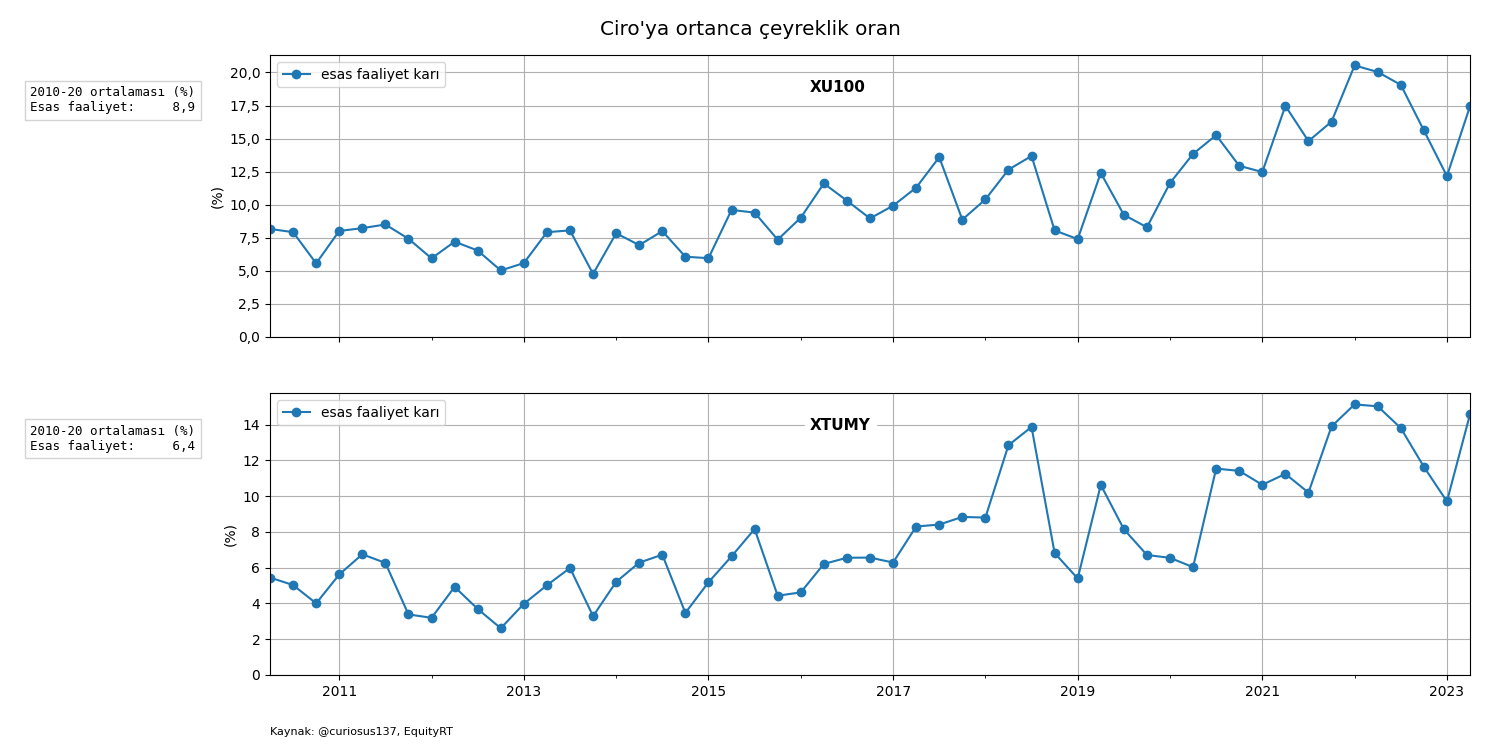

Net kar marjı oranlarındaki 1Ç23’e göre toparlanma büyük ölçüde, enflasyon ve ciro artışlarındaki yavaşlamaya rağmen, esas faaliyet kar marjı oranlarındaki ç-ç ciddi yükselişten (bkz aşağıdaki şekil) kaynaklanmış. Yine de XU100 ve XTUMY şirketlerinin ortanca esas faaliyet kar marjı oranları y-y sırasıyla 2,8 puan ve 0,4 puan azalarak %17,4 ve %14,6 olmuş. Hiperenflasyonun başladığı 4Ç21’den itibaren gerçekleşen oranlara yakın olan bu oranlar 2010-2020 dönemi oranlarının ortalamalarının oldukça üzerinde ancak, tarihi finansallardan hesapladığım için, tahminen gerçekte3 2010-2020 dönemi oranlarının ortalamalarının ancak biraz üzerinde.

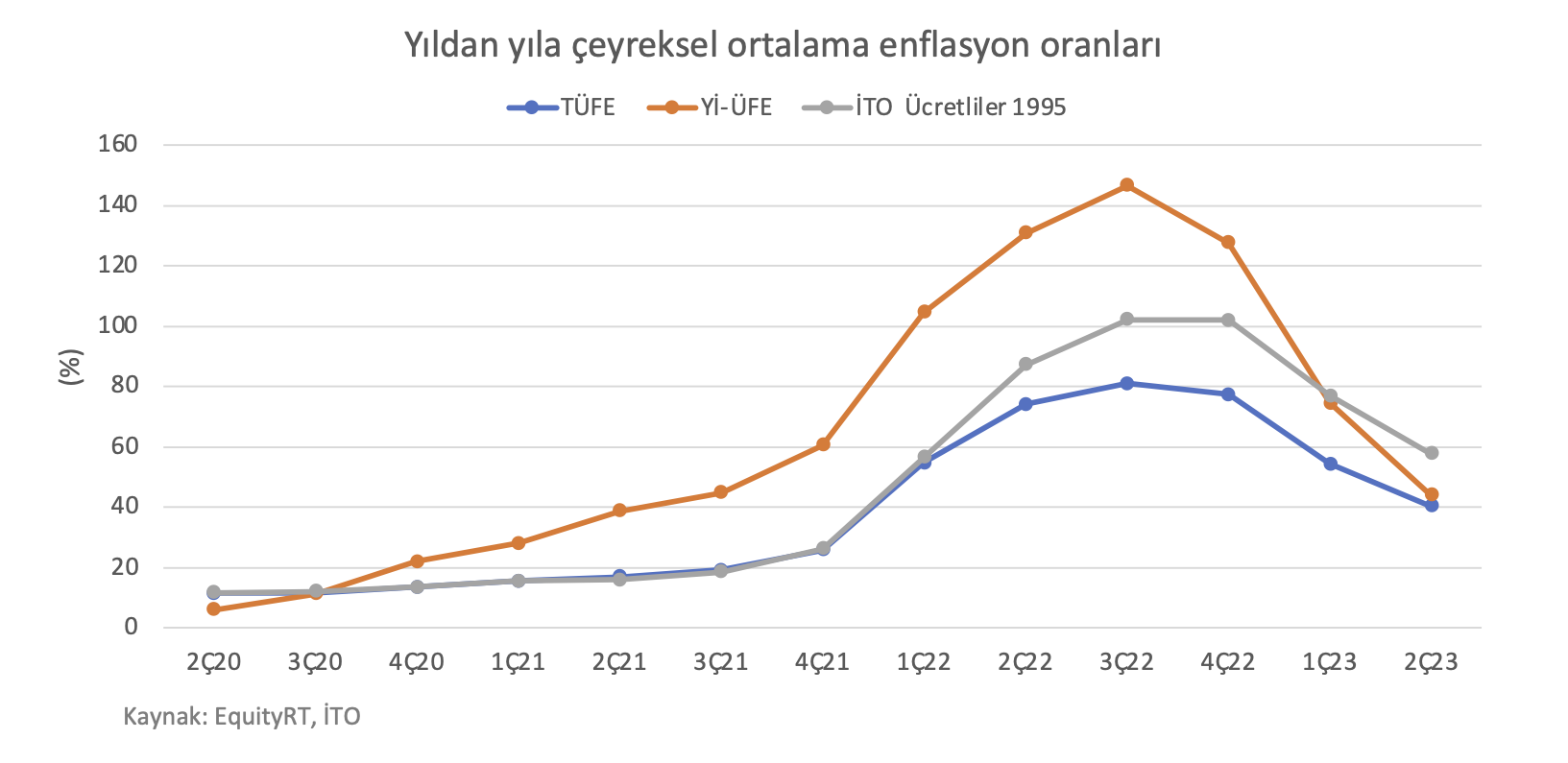

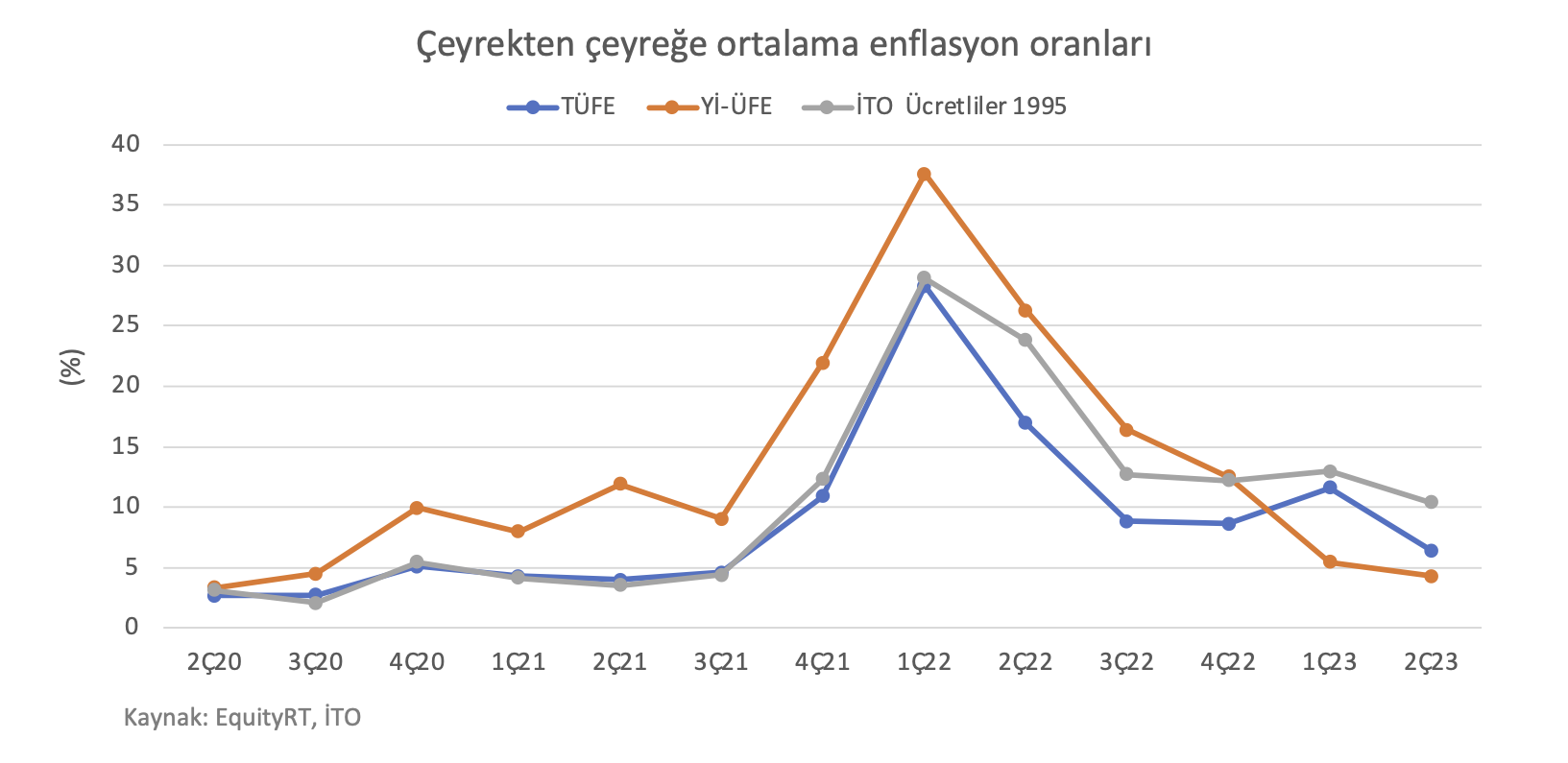

2Ç23’te hem y-y ciro artışları hem de, aşağıdaki iki çizgede gösterildiği gibi, birden çok enflasyon göstergesi y-y ve ç-ç yavaşlamış. Faaliyet kar marjı oranlarında 2Ç23’te bu yavaşlamalara rağmen gerçekleşen toparlanma şirketlerin hammadde maliyetlerindeki değişimlerin bir ölçüde göstergesi olan Yİ-ÜFE’deki sene başından beri artışların TÜFE’deki artışların bile gerisinde kalmış olmasıyla belki kısmen açıklanabilir.

F/K çarpanları

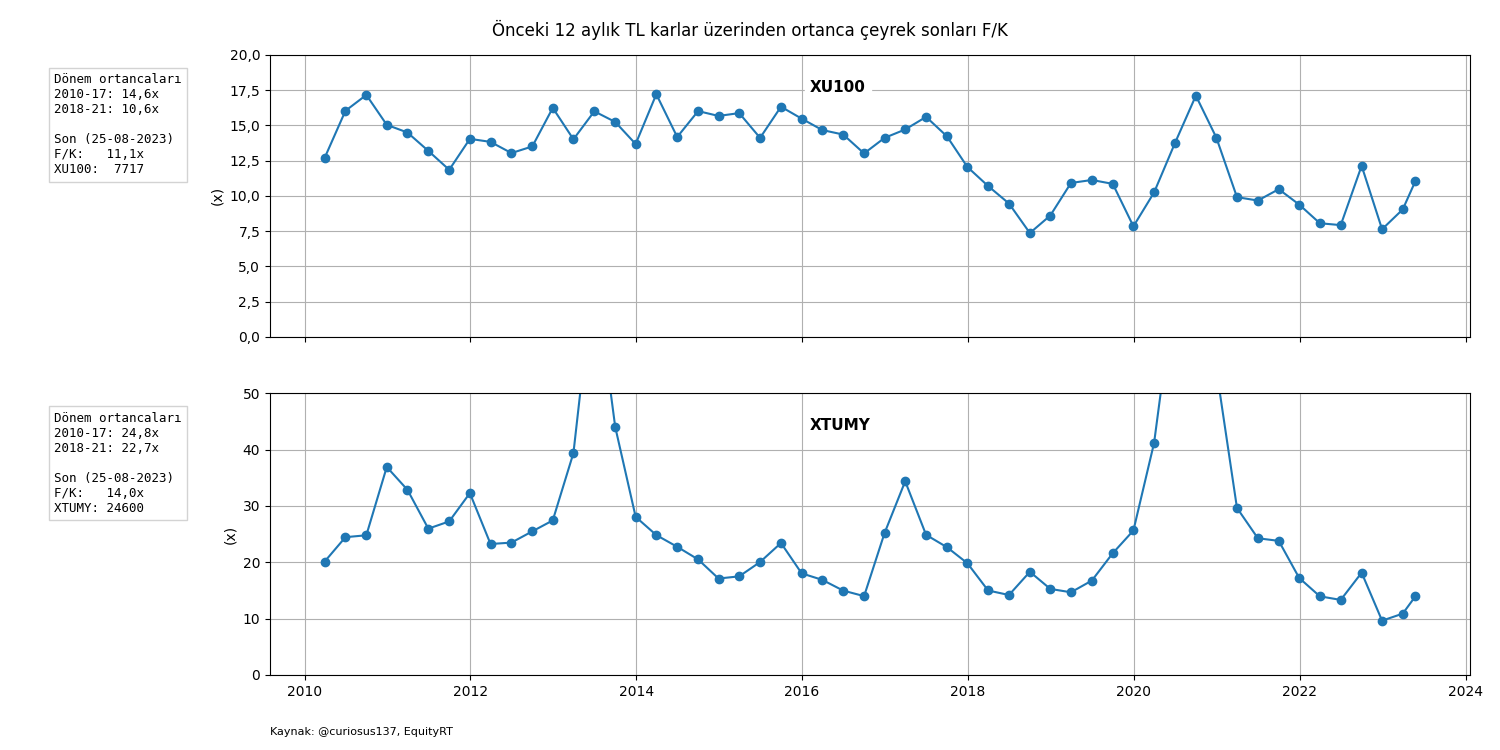

Hisse fiyatlarının son birkaç ayda ciddi yükselmesiyle 12 aylık tarihi geçmiş karlardan hesapladığım XU100 ve XTUMY ortanca F/K’ları, aşağıdaki çizgeden de görülebileceği gibi, 11,1x ve 14,0x’a çıkmış (pahalanmış).

Ancak enflasyon ve kurların artışının Haziran 2023’den başlayarak yeniden ciddi hızlanmasının karlarda sebep olacağı artışlar 2Ç23 sonuçlarına bile ancak kısmen yansımış olduğu için bu çarpanlar ilgili yakın geçmiş dönem ortalamalarıyla bile çok karşılaştırılabilir değiller. Bu çarpanları 4Ç21 öncesi dönemler için hesaplanan çarpanlarla karşılaştırmak da enflasyon muhasebesinin eksikliği ve Türk şirketlerinin sermaye maliyetlerinde son yıllarda yaşanan ciddi artışlar nedeniyle pek kolay değil.

Yöntem notları

- Herhangi bir şirket grubunun yıldan yıla net kar değişimini, diğer yöntemler bazı durumlarda pek sağlıklı sonuç vermediği için, kendi tasarladığım şu yöntemle hesaplıyorum:

(dönemin ciro artış oranlarının ortancası + 1) × (dönemin ortanca net kar marjı oranı / önceki dönemin ortanca net kar marjı oranı) - 1Bu yöntem ilgili dönemlerde ciro değişimi ciro değişimleri içinde, net kar marjı oranları da net kar marjı oranları içinde, ortanca noktada olan şirketlere dayalı olarak net kar değişimini hesaplıyor. İlgili değişkenlerin değişimlerinin dağılımının çok dengesiz olmadığı ve eleman sayısı çok az olmayan gruplarda, kar gibi artı veya eksi olabilen gelir tablosu kalemlerinin grup olarak değişimi için bu yöntemin, alternatifleriyle karşılaştırıldığında (toplamların değişim oranı, değişim oranlarının ortalaması ya da ortancası, vb.), grubun merkezini temsilen genellikle en az yanlış yönlendirici sonucu verdiği kanısındayım.

-

Finans dışı şirketler ve aracı kurumlar TMS İlke Kararı 2019-1 formatında mali tablo açıklıyor. Bu formatta mali tablo açıklayanların esas faaliyet karlarını, özkaynak yöntemli iştirak karlarından ve diğer gelir ve giderlerden arındırarak dikkate alıyorum. Aracı kurumlarda satış gelirleri yerine brüt karı kullanıyorum.

-

Ciro için bankalarda BDDK konsolide brüt faiz geliriyle brüt komisyon geliri toplamını, sigortalarda brüt teknik gelirler toplamını, finansal kiralama ve faktoring (FKK) şirketlerinde esas faaliyet gelirlerini; esas faaliyet karı için bankalarda net faaliyet karını, sigortalarda genel teknik bölüm dengesini, FKK şirketlerinde net faaliyet karını kullanıyorum.

-

Negatif önceki 12 aylık kar durumunda ilgili F/K’yı otomatikman yüksek bir rakam (999) varsayıyorum ki ilgili tarih için doğru sıralanmış F/K’ların ortancası bulunmuş olsun.

- Ham verileri EquityRT’den (ücretli) çekmek için Excel’i, hesaplar ve çizgeler için yine Excel’i ya da Python’ın pandas ve Matplotlib kütüphanelerini kullanıyorum.

Dipnotlar

-

Çeyreksel ortalama TÜİK TÜFE ↩

-

Bu yazıda herhangi bir grup şirket için net karlar “şu kadar artmış ya da azalmış” söylemi o gruptaki şirketlerin net karlarının toplamındaki değişime değil, bir numaralı yöntem notunda belirtilen yöntemle hesaplanmış değişime işaret ediyor. Bu söylem belirtilen gruptaki şirketlerin yaklaşık yarısının net karlarının belirtilen orandan daha iyi, diğerlerinin daha kötü değiştiği anlamına geliyor. ↩

-

Gerçek derken enflasyon muhasebesi uygulanmış, ve tercihen TÜFE yerine mümkün olsaydı GSYH deflatörünü yansıtan bir aylık fiyat endeks serisinin baz alındığı, mali tablolardaki rakamları kastediyorum. Enflasyon muhasebesinin mali tablolara etkileri için sırayla “Bankaların 2022 ve 2021 mali tablolarına enflasyon muhasebesi uygulanması” ve “Banka harici BIST-50 şirketlerinin 2022 ve 2021 mali tablolarına enflasyon muhasebesi uygulanması” yazılarımı okumanızı öneririm. ↩