XU100 ve XTUMY şirketlerinin toplulaştırılmış 1Ç23 sonuçları

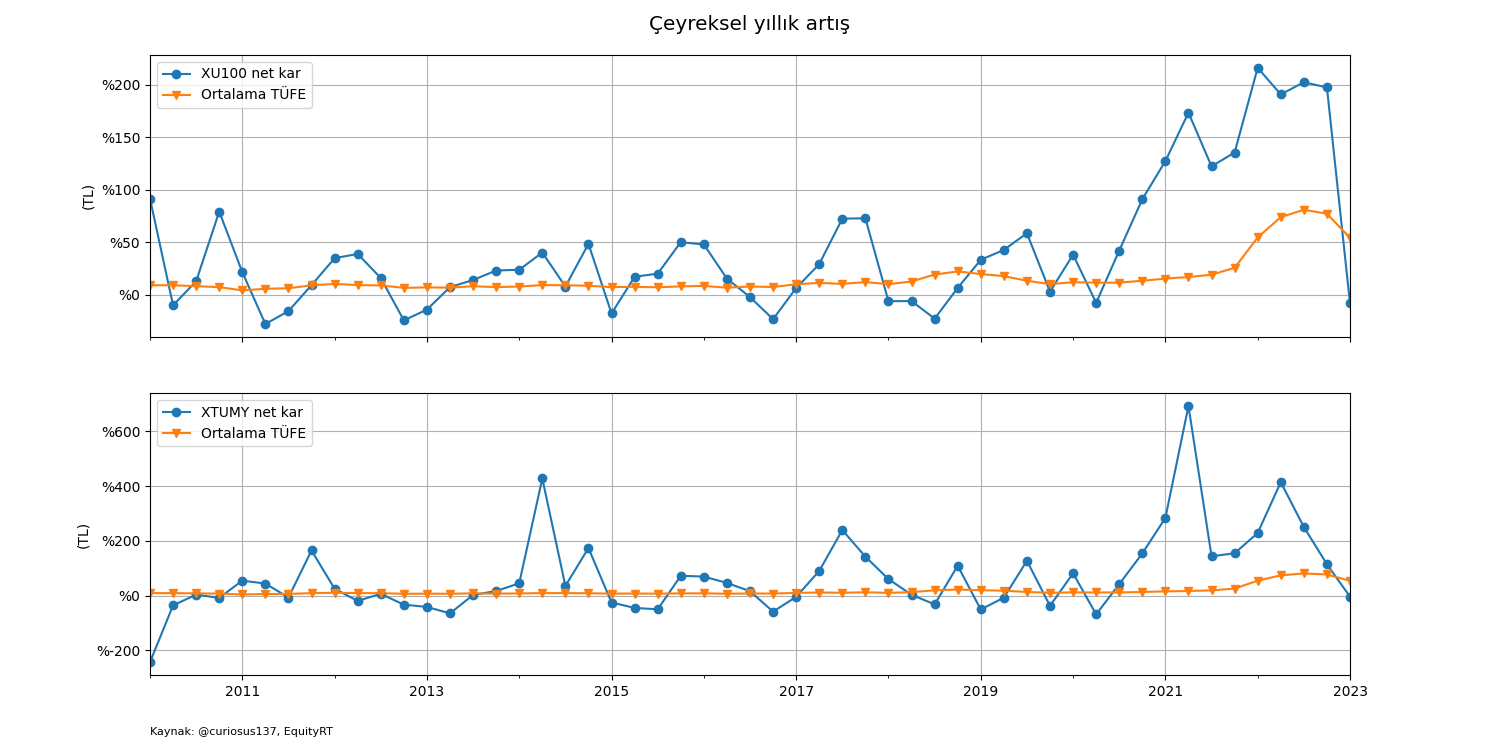

%54’lük yıldan yıla (y-y) enflasyona1 rağmen, BIST 100 (XU100) ve BIST TÜM-100 (XTUMY) endeksindeki şirketlerin 1Ç23 tarihi (nominal) net karları, aşağıdaki şekilde de görüldüğü gibi, y-y sırasıyla %8 ve %4 azalmış.2 Bu endekslerdeki şirketlerin önceki çeyrek (4Ç22) toplulaştırılmış sonuçlarını şu tıvit zincirinden okuyabilirsiniz.

XU100 ve XTUMY şirketlerinin çeyreksel ortanca net kar marjları, aşağıdaki şekilde de görüldüğü gibi, y-y sırasıyla 6,6 ve 5,3 puanlık düşüşle %8,7 ve %6,8 olmuş. Bu net kar marjları ilgili endeks şirketlerinin 2010-2020 dönemindeki ortalama çeyreksel net kar marjlarının hala önemli ölçüde üzerinde. Ancak bahsi geçen yıllardaki enflasyon oranlarının ortalaması yaklaşık %10’ken, 1Ç23 net kar marjlarını tarihi finansallardan hesaplıyorum. Bu nedenle 1Ç23 net kar marjları gerçekte,3 geçmiş uzun dönem ortalamalarının, muhtemelen ancak hafif üzerinde.

Satışlar

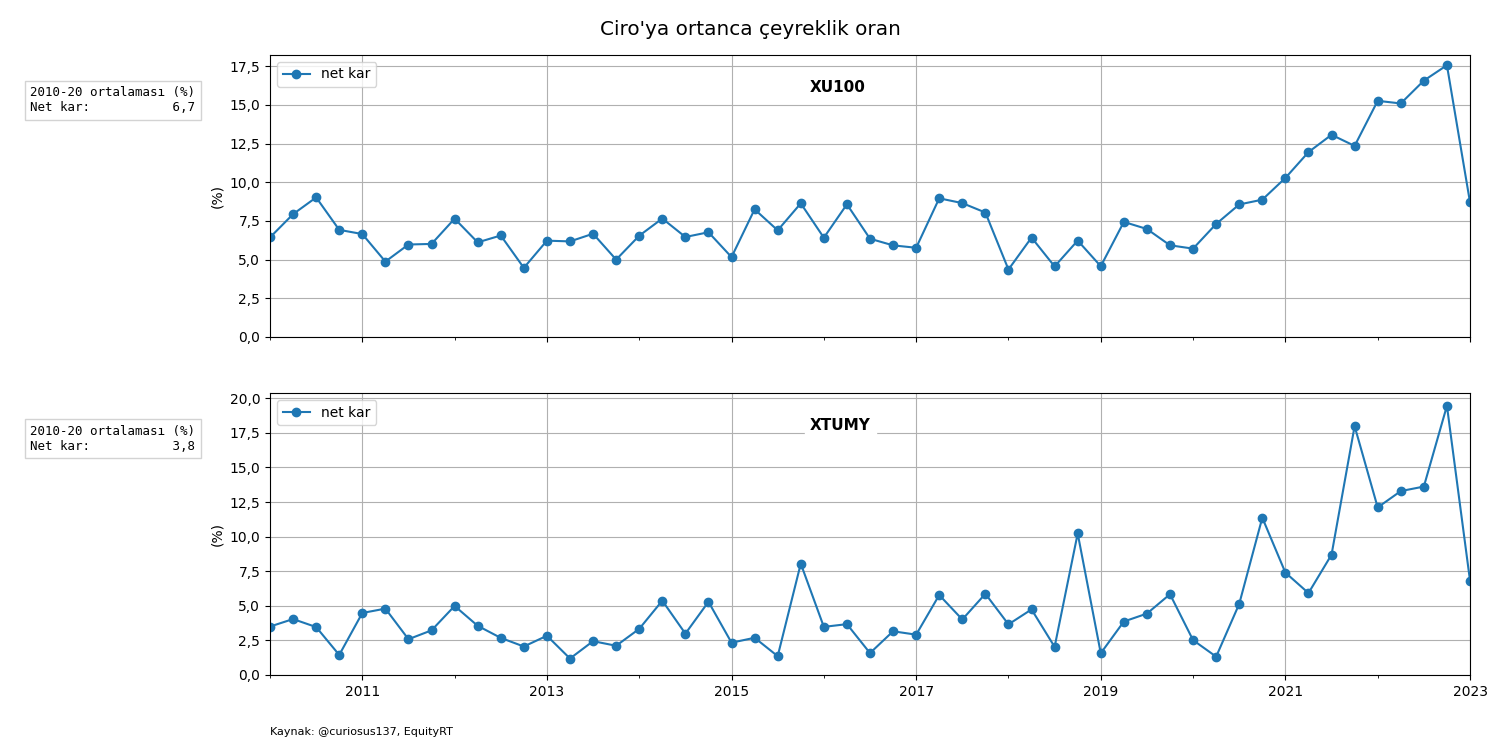

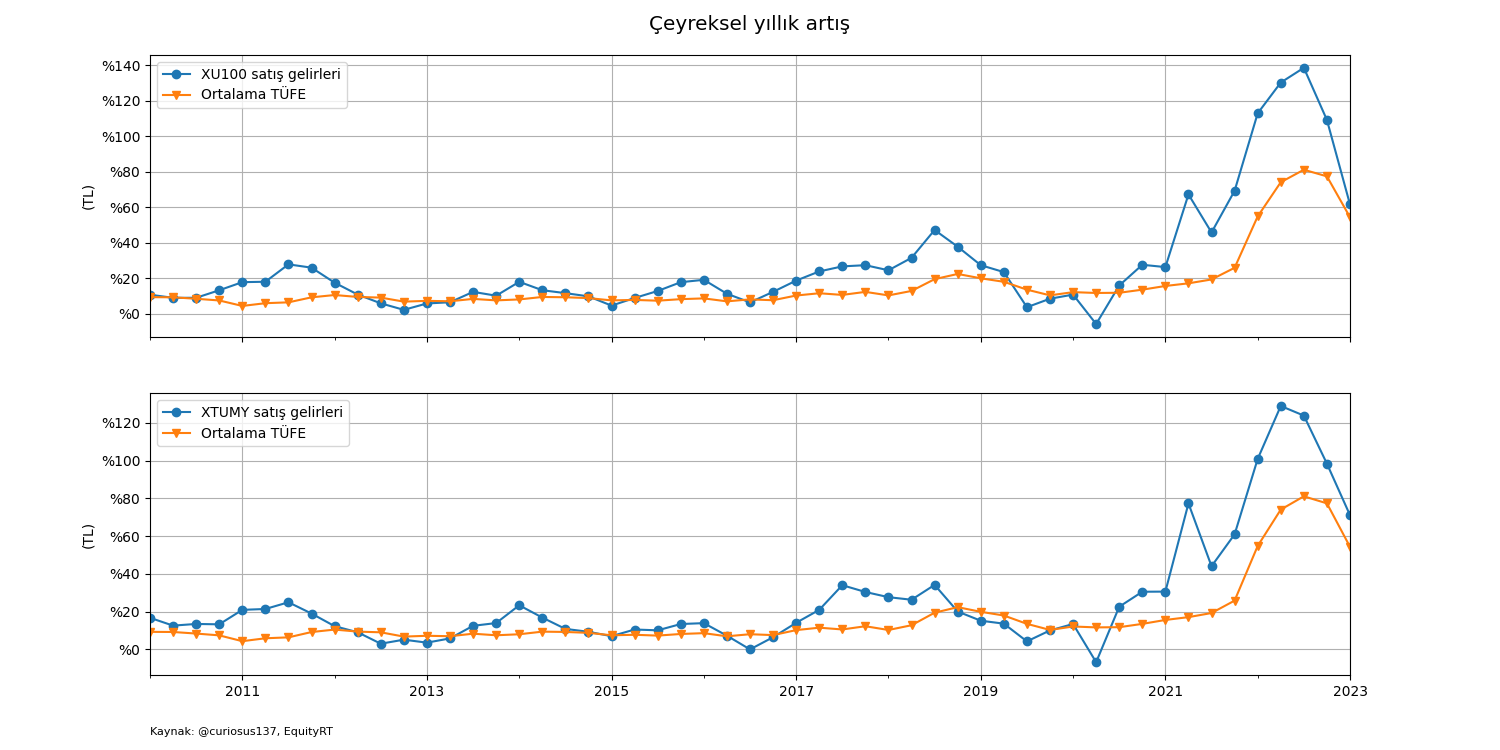

Net karlardaki düşüş, satışlarda (cirolarda), %54’lük enflasyonun üzerinde artışa rağmen gerçekleşmiş. Ciro artışlarıyla enflasyon arasındaki makas da daralmış: ortanca ciro artışı, aşağıdaki şekilde de gösterildiği gibi, XU100 ve XTUMY şirketlerinde sırasıyla %62 ve %71 olmuş.

Esas faaliyet kar marjları

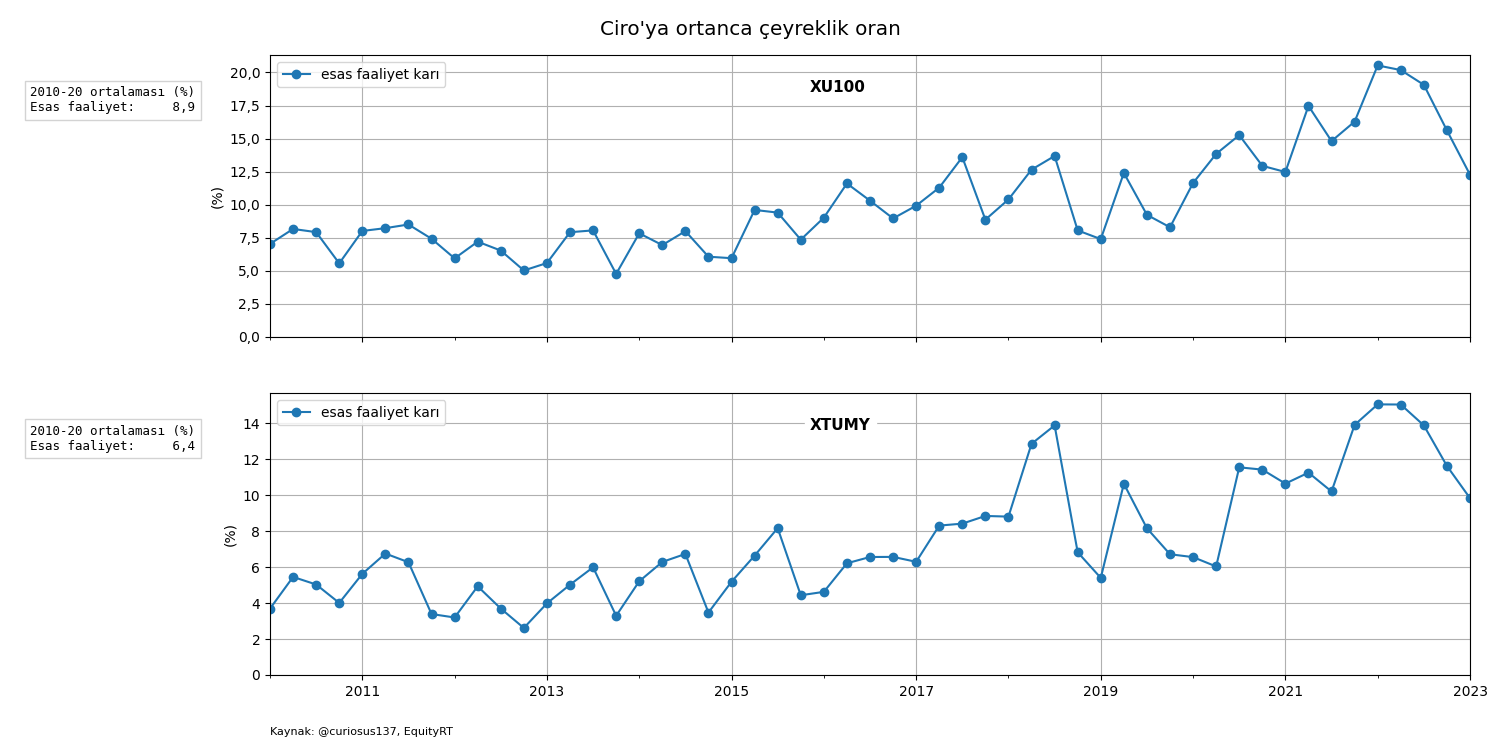

Net karlar marjlarındaki düşüş esas faaliyet kar marjlarındaki düşüşten kaynaklanmış. XU100 ve XTUMY şirketlerinin ortanca esas faaliyet kar marjları y-y sırasıyla 8,2 puan ve 5,2 puan inerek, aşağıdaki şekilde de görülebileceği gibi, %12,3 ve %9,8 olmuş. 2010-2020 dönemi ortanca esas faaliyet kar marjlarının üzerinde gözüken bu marjlar, tarihi finansallardan hesapladığım için, gerçekte ilgili uzun yıllar ortalamalarıyla muhtelemelen kabaca aynı seviyede.

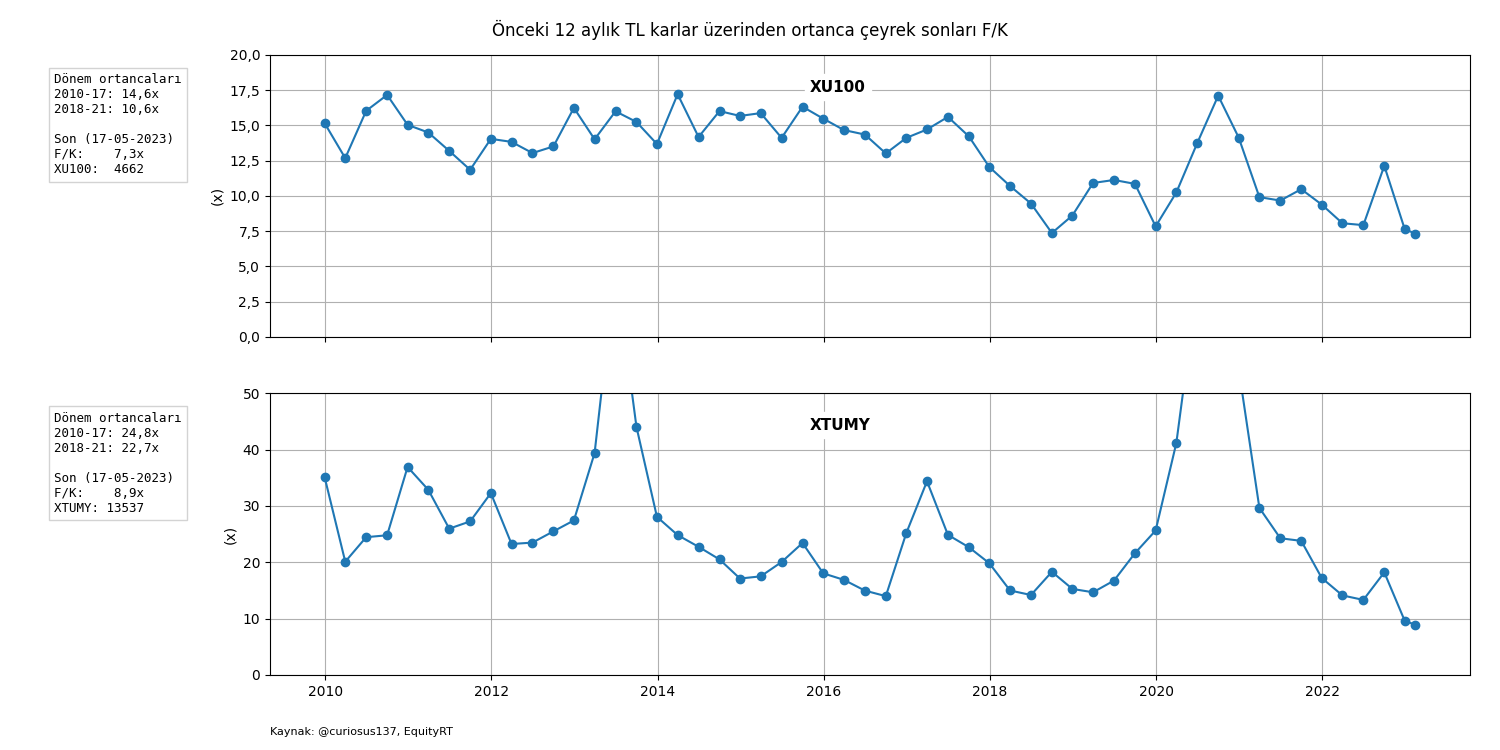

F/K çarpanları

Hem hisse fiyatlarının hem de karların düşmesiyle önceki 12 aylık tarihi karları kullanarak hesapladığım XU100 ve XTUMY ortanca F/K’ları Mart 2023 sonundan bugüne (17 Mayıs 2023) hafif düşerek sırasıyla 7,3x ve 8,9x’a gelmiş. Ancak 1Ç23 itibariyle önceki 12 aylık toplulaştırılmış gerçek karların tarihi karlardan %20, hatta %30, daha düşük gerçekleşmiş olması muhtemel gözüktüğünden ve Türk şirketlerinin sermaye maliyetleri 2018-2021 dönemine göre bile tahminen ciddi arttığından bu F/K çarpanlarına epey ihtiyatla yaklaşmak gerekiyor.

Yöntem notları

- Herhangi bir şirket grubunun yıldan yıla net kar değişimini, diğer yöntemler bazı durumlarda pek sağlıklı sonuç vermediği için, benim tasarladığım şu yöntemle hesaplıyorum:

(dönemin ciro artış oranlarının ortancası + 1) × (dönemin ortanca net kar marjı / önceki dönemin ortanca net kar marjı) - 1Belirtilen yöntem ciro değişimi ciro değişimleri içinde, net kar marjları da ilgili dönemlerdeki net kar marjları içinde, ortanca noktada olan şirketlere dayalı olarak net kar değişimini hesaplıyor. İlgili değişkenlerin değişimlerinin dağılımının çok dengesiz olmadığı ve eleman sayısı çok az olmayan gruplarda, kar gibi artı veya eksi olabilen gelir tablosu kalemlerinin grup olarak değişimi için bu yöntemin, alternatifleriyle karşılaştırıldığında (toplamların değişim oranı, değişim oranlarının ortalaması ya da ortancası, vb.), grubun merkezini temsilen genellikle en az yanlış yönlendirici sonucu verdiği kanısındayım.

-

Finans dışı şirketler ve aracı kurumlar TMS İlke Kararı 2019-1 formatında mali tablo açıklıyor. Bu formatta mali tablo açıklayanların esas faaliyet karlarını, özkaynak yöntemli iştirak karlarından ve diğer gelir ve giderlerden arındırarak dikkate alıyorum. Aracı kurumlarda satış gelirleri yerine brüt karı kullanıyorum.

-

Ciro için bankalarda BDDK konsolide brüt faiz geliriyle brüt komisyon geliri toplamını, sigortalarda brüt teknik gelirler toplamını, finansal kiralama ve faktoring (FKK) şirketlerinde esas faaliyet gelirlerini; esas faaliyet karı için bankalarda net faaliyet karını, sigortalarda genel teknik bölüm dengesini, FKK şirketlerinde net faaliyet karını kullanıyorum.

-

Negatif önceki 12 aylık kar durumunda ilgili F/K’yı otomatikman yüksek bir rakam (999) varsayıyorum ki ilgili tarih için doğru sıralanmış F/K’ların ortancası bulunmuş olsun.

- Ham verileri EquityRT’den (ücretli) çekmek için Excel’i, hesaplar ve çizgeler için Python’ın pandas ve Matplotlib kütüphanelerini kullanıyorum.

Dipnotlar

-

Çeyreksel ortalama TÜİK TÜFE ↩

-

Bu yazıda herhangi bir grup şirket için net karlar “şu kadar artmış ya da azalmış” söylemi o gruptaki şirketlerin net karlarının toplamındaki değişime değil, 1. Yöntem Notu’nda belirtilen yöntemle hesaplanmış değişime işaret ediyor. Bu söylem belirtilen gruptaki şirketlerin yaklaşık yarısının net karlarının belirtilen orandan daha iyi, diğerlerinin daha kötü değiştiği anlamına geliyor. ↩

-

Gerçek derken enflasyon muhasebesi uygulanmış, ve tercihen TÜFE yerine mümkün olsaydı GSYH deflatörünü yansıtan bir aylık fiyat endeks serisinin baz alındığı, mali tablolardaki rakamları kastediyorum. Enflasyon muhasebesinin mali tablolara etkileri için sırayla “Bankaların 2022 ve 2021 mali tablolarına enflasyon muhasebesi uygulanması” ve “Banka harici BIST-50 şirketlerinin 2022 ve 2021 mali tablolarına enflasyon muhasebesi uygulanması” yazılarımı okumanızı öneririm. ↩